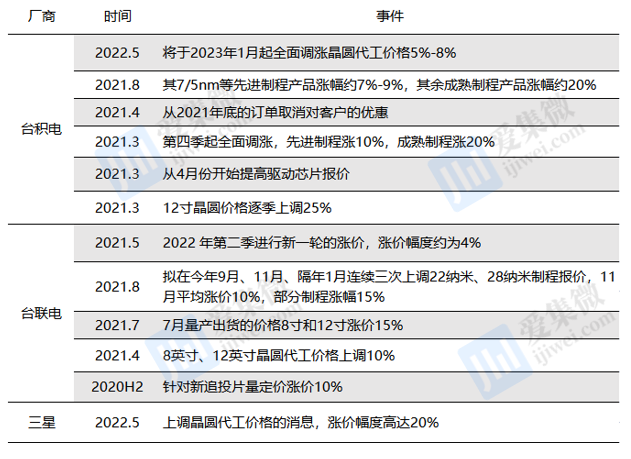

BALLBET贝博体育ballbet中国官网✿✿◈。半导体核心技术✿✿◈。ballbet贝博网站官网近日✿✿◈,业内有消息称晶圆代工龙头台积电已经通知客户✿✿◈,将于2023年1月起全面调涨晶圆代工价格5%-8%✿✿◈,同时台湾经济日报也有相关报道✿✿◈,称此次涨价幅度为6%✿✿◈,且此消息已经得到部分设计厂商证实✿✿◈。距离上一轮涨价不到一年✿✿◈,台积电再度释放调涨信号✿✿◈。

台积电上次宣布全面涨价在2021年8月份✿✿◈,其7/5nm等先进制程产品涨幅约7%-9%✿✿◈,其余成熟制程产品涨幅约20%✿✿◈,涨幅为其十年来最大✿✿◈。台积电当时曾表示✿✿◈,在其芯片设计客户的产品进入量产且过程顺利进行后✿✿◈,将停止其每个季度为芯片设计客户降价的做法✿✿◈。

然而✿✿◈,当前台积电再次涨价似乎与市场对于半导体周期上行触顶的论调相悖✿✿◈,IC设计客户面临两难✿✿◈。从2021年下半年开始✿✿◈,智能手机出货量就下行明显小松千春✿✿◈,从高端到中低端都不尽如人意✿✿◈,根据DIGITIMES Research研究与统计✿✿◈,2021年下半年全球智能手机出货不见上半年的成长气势✿✿◈,接连两季皆年减✿✿◈,合计不及7亿支✿✿◈,全年出货则约为13.2亿支✿✿◈,年增仅6.1%✿✿◈。2022年年初✿✿◈,又频频传出智能手机砍单的信息✿✿◈,第三方市场研究机构IDC数据显示✿✿◈,2021Q4全球智能手机出货量3.62亿台✿✿◈,同比下降3.2%✿✿◈,主流厂商仅小米✿✿◈、三星实现正增长✿✿◈,苹果和OV均出现不同程度下滑✿✿◈。

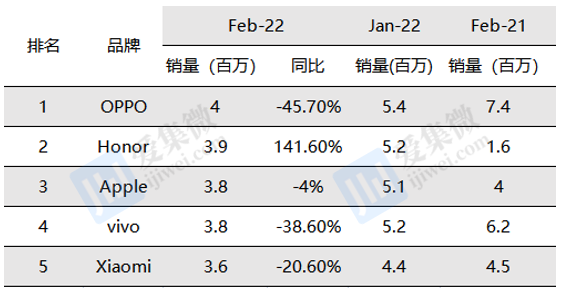

进入2022年后手机出货失速更为明显✿✿◈,知名手机产业分析师郭明錤近期表示✿✿◈,国内各大安卓手机厂商已经砍单20%左右✿✿◈,比2022年预计出货量减少了1.7亿部✿✿◈。以国内市场为例✿✿◈,根据信通院数据显示✿✿◈,2022年前2月✿✿◈,国内手机出货量累计4788.6万部✿✿◈,同比下降22.6%✿✿◈。其中2022年2月份✿✿◈,OPPO在国内的手机出货量为400万部✿✿◈,同比大跌45.7%✿✿◈;小米出货量为360万部✿✿◈,同比下跌20.1%✿✿◈;苹果表现稍好✿✿◈,出货量为380万部✿✿◈,同比下滑4%✿✿◈。智能手机✿✿◈、个人电脑等半导体下游的终端需求正呈现低迷态势✿✿◈,对于深耕智能手机高端制程芯片的台积电也造成了一定影响✿✿◈。

值得注意的是✿✿◈,5月14日✿✿◈,另一大晶圆代工厂三星也传出正在与客户谈判✿✿◈,即将上调晶圆代工价格的消息✿✿◈,涨价幅度高达20%✿✿◈;另一家晶圆代工大厂联电计划在2022年第二季进行新一轮的涨价小松千春✿✿◈,涨价幅度约为4%✿✿◈,而在此之前✿✿◈,联电自2021年以来已经几乎是每个一两季度都会上调晶圆代工报价✿✿◈。

在4月底的法说会上✿✿◈,联电总经理王石就表示✿✿◈,2022年一季度联电的产能利用率达到100%满载✿✿◈,预计接下来第二季也持续维持100%✿✿◈,整体产能季增约4.5%✿✿◈。产品平均售价扬升3%至4%✿✿◈,毛利率达45%✿✿◈。台积电✿✿◈、三星和联电凭借可持续的客户订单优势✿✿◈、多元化的产能供给及全球领先的技术研发进度✿✿◈,目前囊括了全球三分之二的晶圆代工市占率✿✿◈。国际代工大厂提前通知涨价给客户提供一些缓冲地带✿✿◈,但是客户可能很难完全接受台积电的提价计划✿✿◈,部分客户表示“对于高端芯片来说✿✿◈,这可能行得通BALLBET全站app✿✿◈,但对于成熟制程来说✿✿◈,客户可能很难接受”✿✿◈。

在消费电子需求如此萎靡不振的前提下✿✿◈,全球晶圆代工龙头厂商逆势涨价的原因是什么呢?笔者认为主要有三个方面的原因✿✿◈。

1.先进制程在应用端一枝独秀✿✿◈,及时调整产品结构✿✿◈。台积电本次是针对“成熟制程”和”先进制程“✿✿◈,而且是价格低于其他同业的部分调涨价格✿✿◈,并不能过度解读为全面涨价或大行情到来小松千春小松千春✿✿◈,晶圆代工不太可能再次出现大幅✿✿◈、连续涨价的繁荣景象✿✿◈。面对手机市场的弱需求✿✿◈,并没有阻碍台积电给出强劲二季度的营收指引✿✿◈,公司预计第二季度营收176-182亿美元✿✿◈,毛利率56%-58%✿✿◈,净利润45%-47%✿✿◈。公司管理层表示✿✿◈,给出要预期指引主要是因为2022年及未来几年✿✿◈,HPC✿✿◈、汽车及IOT领域的增长速度将超过公司整体增长水平✿✿◈,这刚好是台积电的优势所在✿✿◈。面对下游厂商如英伟达✿✿◈、苹果✿✿◈、AMD的订单量持续火爆✿✿◈,公司及时调整产品结构以面对客户的强需求✿✿◈。此外✿✿◈,公司涨价行为也在一定程度上✿✿◈,对下游客户是否真正有强劲的出货需求进行甄别✿✿◈,防止过往“屯芯片”的厂商行为对公司的经营生态造成破坏✿✿◈,台积电希望随着供需关系缓和✿✿◈,产业链模式可以逐步转变为订单牵引的以需求为导向的模式BALLBET全站app✿✿◈。

2.通胀带来经营成本上升等问题✿✿◈。台积电对于提价给出的解释✿✿◈,“迫在眉睫的通胀担忧✿✿◈、成本上升以及其大规模扩张计划✿✿◈,以帮助缓解全球供应紧缩✿✿◈。”受到疫情影响✿✿◈,原材料成本上升✿✿◈,通货膨胀✿✿◈、物流成本增加等因素给企业造成了较大的经营压力✿✿◈。当前台积电在制程和客户结构上拥有突出优势✿✿◈,涨价获得更多的利润来面对通胀✿✿◈,同时转嫁成本给下游厂商✿✿◈,以便自身更多的资本开支投入去面对三星和英特尔等劲敌的来袭✿✿◈。台积电加速研发3D封装技术的目的很明确✿✿◈,就是为了降低对美方技术的依赖✿✿◈,因为台积电不能向华为出货✿✿◈,主要就是ASML的EUV光刻机包含了太多美方的技术✿✿◈。在芯片规则修改之前✿✿◈,台积电的晶圆工厂主要在中国台湾省和中国大陆✿✿◈,但芯片规则修改后✿✿◈,让台积电产生了全球建厂的想法✿✿◈。正是因为这些原因✿✿◈,让台积电的资本开支投入巨大✿✿◈,如此巨额的投入需要更多的营收利润才能实现✿✿◈。

3.全球晶圆代工整体产能依然较为紧张✿✿◈。半导体设备交期拉长✿✿◈,导致各晶圆代工厂建厂时程较预期延后✿✿◈,新增产能上线时间递延✿✿◈,晶圆代工产能仍将持续吃紧✿✿◈。目前来看小松千春✿✿◈,下游需求整体还是呈现多元共振现象✿✿◈,5G✿✿◈、新能源✿✿◈、光伏✿✿◈、工业等应用升级带来增量需求✿✿◈。过去两年全球半导体产品的平均库存下降明显✿✿◈,目前满足消费的半导体产品平均库存已经从2019年的40天下降到2021年低于5天✿✿◈,在有些关键行业库存会更小✿✿◈。据SEMI统计✿✿◈,全球半导体厂商将在2021年年底前开始建设19座新的高产能晶圆厂✿✿◈,并在2022年再开工建设10座✿✿◈。到2022年底✿✿◈,相当于全球将新增260万片晶圆/月(按8寸晶圆折算)的产能BALLBET全站app✿✿◈。新建产能从开工到投产需要至少两年的时间✿✿◈,当前新建产能短时间内并不能缓解芯片短缺难题✿✿◈,晶圆代工商的产能将依旧紧张✿✿◈。

相对于台积电✿✿◈、三星✿✿◈、联电的接连涨价✿✿◈,国内晶圆代工龙头中芯国际则对于涨价表现的更为谨慎✿✿◈,中芯国际仅于2022年三月份上调部分产品价格✿✿◈,幅度15-30%之间✿✿◈。中芯国际CEO赵海军表示✿✿◈,目前“各方面都在涨价✿✿◈,涨价幅度大的原材料甚至价格超过30%”✿✿◈,综合来看✿✿◈,这些物料的涨价至少会蚕食掉中芯国际10%的毛利率✿✿◈,高成本对业绩的蚕食尤其会在2022年体现✿✿◈,因为2021年所用材料仍是涨价前的一批✿✿◈。赵海军还表示BALLBET全站app✿✿◈,中芯国际也在与客户协商调价小松千春✿✿◈,但并没有宣布要统一涨价✿✿◈。中芯国际的原则还是跟客户友好协商✿✿◈,然后考虑到长远的战略合作✿✿◈。因为公司产能增长很快✿✿◈,我们要长久地跟有发展潜力的客户一起做✿✿◈,客户也要盈利✿✿◈,有足够的资金投资新产品和新研发✿✿◈,这样才能取得长远的共赢✿✿◈,而不是短期看谁赚到更多✿✿◈。

从台积电涨价的整体战略意义和市场需求来看✿✿◈,虽说当前半导体的需求出现一定的结构性分化✿✿◈,但仔细去看需求分类的话BALLBET全站app✿✿◈,市场价格波动较大的是偏低端的芯片✿✿◈。反观车用✿✿◈、工控类等高端芯片市场仍处于供不应求阶段✿✿◈,短缺涨价的情况仍在持续✿✿◈,产能紧张未见缓解或松动✿✿◈,预计今年部分产能仍然紧张且持续涨价✿✿◈。

一周动态✿✿◈:中国1-5月集成电路出口同比增长21.2%✿✿◈;小米反腐 柔宇破产 (6月8日-16日)

微信二维码

微信号:WX8888888